Luca Marotta

Prendendo spunto dall’articolo 'Galatasaray ‘teetering on the edge of bankruptcy’ apparso sul sito di Ed

Thompson www.financialfairplay.co.uk,

in cui si accennava all’esistenza di possibili situazioni di squilibrio sia economico

che finanziario nei conti del club Turco, approdato ai quarti di Champions

League, è sorta la curiosità di vedere come siano effettivamente messi i conti.

Il bilancio del Galatasaray è facilmente reperibile perché “GALATASARAY SPORTİF SINAİ VE TİCARİ YATIRIMLAR A.Ş.” è una società quotata

in borsa. Il cambio utilizzato è quello alla data di chiusura del

bilancio, ossia al 31/05/2012, che era il seguente: 1 Lira Turca = € 0,4356 = £

0,3481.

Gli schemi di un bilancio sono come il pentagramma musicale,

su cui si scrivono delle note, solo che nel caso dei bilanci le note sono

rappresentate dai numeri e quelli del Galatasaray non compongono un’armoniosa

melodia. Infatti, il Patrimonio Netto è negativo e l’esercizio 2011/12 si è

chiuso con una perdita di circa € 15,6 milioni.

Nella sostanza si è in presenza di una situazione che

necessita di una robustissima ricapitalizzazione, aggravata anche da un Capitale

Investito Netto consolidato negativo. Si tenga anche conto che l’indebitamento

finanziario netto, negli ultimi tre anni è in costante aumento.

Dal punto di vista del fatturato, la classifica della

Deloitte “Football Money League”, colloca il Galatasaray al 30° posto con €

95,1 milioni di fatturato, utilizzando il cambio al 30 giugno 2012.

Lo Stato

Patrimoniale.

Lo Stato Patrimoniale mostra una struttura di squilibrio

finanziario e patrimoniale. Il

Patrimonio netto è negativo per € 109,5 milioni. La sussistenza di tale

elemento è contraria all’indicatore n. 2 del Fair Play Finanziario ('negative equity').

Sia nell’attivo che nel passivo è esposta una cifra derivante

da un’operazione con parte correlata riguardante lo stadio “Türk Telekom Arena Stadium”. La parte correlata

è Galatasaray Spor Kulübü e la cifra esposta sia

nelle attività a lungo termine che nelle passività a lungo termine è di TL

442.907.750, pari a € 192,9 milioni e a £ 154,2 milioni. L’operazione dovrebbe essere

del tipo “vendi e affitta” (Lease-Back). Inoltre esistono altri debiti verso parti correlate

per circa € 16,8 milioni.

Le immobilizzazioni materiali

sono trascurabili essendo pari a € 5,3 milioni e le immobilizzazioni

immateriali sono pari a € 29,7 milioni.

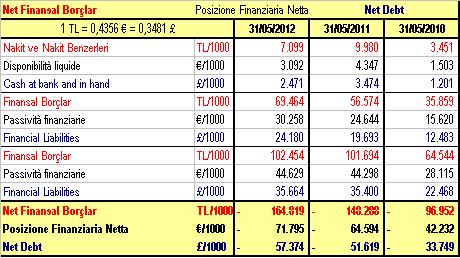

L’Indebitamento Finanziario Netto.

La posizione finanziaria netta

è negativa per € 71,8 milioni. Negli ultimi tre anni l’indebitamento

finanziario netto risulta in continuo aumento. Tale indebitamento fa fronte ad un patrimonio

netto negativo per € 109,5 milioni e ad un capitale investito netto negativo

per € 37,7 milioni.

Al 31 maggio 2012 le passività

derivanti da trasferimenti di giocatori sono pari a € 10,9 milioni.

Il Valore della Rosa.

Il Valore contabile della Rosa

calciatori è di € 29,6 milioni. Rispetto al 31 maggio 2011, risulta una

variazione in aumento di € 11,1 milioni. Tale variazione è dipesa da

investimenti per € 26,2 milioni, cessioni per un valore contabile residuo di €

3,6 milioni e ammortamenti per € 11,5 milioni.

Attualmente, secondo il sito "Transfermarkt", la rosa del Galatasaray, comprensiva dei prestiti (Felipe Melo), vale € 142.650.000.

Tra le curiosità Felipe Melo risulta acquisito in prestito

dalla Juventus per un costo annuo di € 1,75 milioni, con diritto di esercitare l’opzione per

l’acquisto definitivo, entro il 30 aprile 2013, ad un prezzo di € 6,5 milioni.

I ricavi delle vendite pari a circa 97,9 milioni sono al

netto delle plusvalenze e registrano un aumento del 72%. L’incidenza

percentuale delle varie tipologie di ricavi è la seguente: i ricavi da cessione

diritti di trasmissione incidono per il 33%, le sponsorizzazioni per il 16%, i

ricavi da biglietteria per il 13%, le vendite dei negozi nazionali per il 14%,

i ricavi pubblicitari per il 9%, i proventi da royalties per il 12% e ricavi

da prestiti calciatori per il 3%.

Il costo del personale complessivo pari a circa € 69,9

milioni, incide sui ricavi senza plusvalenze per il 71,4%. Considerando le plusvalenza rientrerebbe nei limite del 70% richiesto dal Financial Fair Play.

Le plusvalenze da cessione di immobilizzazioni immateriali

ammontano a € 12,7 milioni. Le plusvalenze sono allocate tra gli altri proventi

di gestione, che comprendono anche ricavi con parti correlate per € 8,4

milioni. Nell’esercizio precedente tali ricavi erano assenti.

La perdita si verifica nonostante un EBIT positivo, a causa del

peso degli oneri finanziari pari a € 19,6 milioni.

Conclusioni.

Il risultato prima delle imposte, pari a € 15,7 milioni,

esprime una situazione di squilibrio economico, Ai fini del Fair Play

Finanziario, se considerassimo conformi al “fair value” i ricavi con le parti

correlate, potrebbe essere tollerata, per l’esercizio 2012/13, anche una perdita

di poco inferiore ai 30 milioni di euro. Sarà interessante verificare l’impatto

sul rapporto con i ricavi, degli ingaggi di Didier Drogba e di Wesley Snejder.

Aggiornamento. (Update)

Aggiornamento. (Update)

Nella semestrale al 30 Novembre 2012, risulta un aumento del

capitale sociale da TL 2.788.084

a TL 13,940,422. L’incremento è stato di TL 11,152,338.

Inoltre, sempre al 30 Novembre 2012, risulta una riserva da sovrapprezzo azioni

per TL 269.330.743.

L’aumento di capitale complessivo è stato di TL 280.483.081.

L’aumento di capitale è stato realizzato mediante la

conversione di una tranche del debito verso la parte correlata Galatasaray Spor

Kulübü per l’importo di TL 164.833.737, mentre l’importo di TL 115.649.344 è

stato versato.

In effetti, nella semestrale al 30/11/12 i debiti a lungo

termine verso la parte correlata si riducono da TL 442.907.750 (31/05/2012)

a TL 278.074.013. La riduzione è stata pari all’importo convertito in capitale.

Invece, al 30/11/2012 nell’attivo rimane il credito verso Galatasaray Spor

Kulübü, per TL 442 907 750.

Il patrimonio netto al 30 Novembre 2012 rimane negativo per TL

3.731.395 e la perdita semestrale è stata di TL 32.933.469, pari a circa € 14,2 milioni circa, in attesa di Drogba e Snejder.